免税、不征税和零税率 , 乍一看 , 感觉都是不用交税的意思 。虽然它们在事实上都不用交一分钱的税 , 但是它们区别还是很大的 , 千万别搞混了!

一、概念

(一)不征税

【零税率和免税的区别通俗点理解 零税率和免税的区别】不征税是指项目本就不在增值税的征税范围内 。

(二)免税

免税本身属于应税范围 , 但税法规定给予某些项目取得收入免予缴纳增值税的税收优惠 。

(三)零税率

增值税有多档税率 , 零税率也是增值税的一档税率 , 是指该税种征收税率为0 , 主要适用于纳税人出口货物和跨境应税行为 。

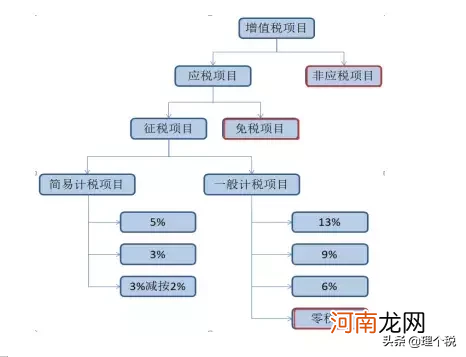

(四)关系图

文章插图

二、区别

1、发票使用

(1)理论上讲 , 纳税人取得增值税不征税收入 , 不能开具增值税发票 , 但在营改增后 , 有些特殊情况可以开具“不征税”普通发票 。

(2)发生应税销售行为适用免税规定的 , 不得开具增值税专用发票 , 另有规定除外 。

(3)零税率虽并未完全限制开具专用发票 , 但是即使开具专票 , 票面税额依然为零 , 相当于可以抵扣税额为零 , 其实与开具普通发票是一样的 。

(依据:《增值税暂行条例》第二十一条、《增值税专用发票使用规定》第十条、总局公告2014年第11号第七条)

2、进项税额抵扣

(1)不征税项目、免税项目 , 都不能抵扣进项税额 。

(2)纳税人销售零税率货物或者服务和无形资产 , 若适用增值税一般计税方法的 , 实行免抵退税办法;采用简易计税办法计税的 , 则只能免 , 不能抵 , 不能退 。

(依据:《增值税暂行条例》第十条、财税[2016]36号文第二十九条、财税[2016]36号]文件附件4第四条)

3、备案

零税率和不征税 , 不是税收优惠 , 是法定征税和不征税行为 , 只要符合文件规定 , 即可适用 , 无须税务机关审批或备案 。

但免征增值税是税收优惠 , 要遵循税收优惠管理的相关要求 , 或先经税务机关审批 , 或报送税务机关备案 。

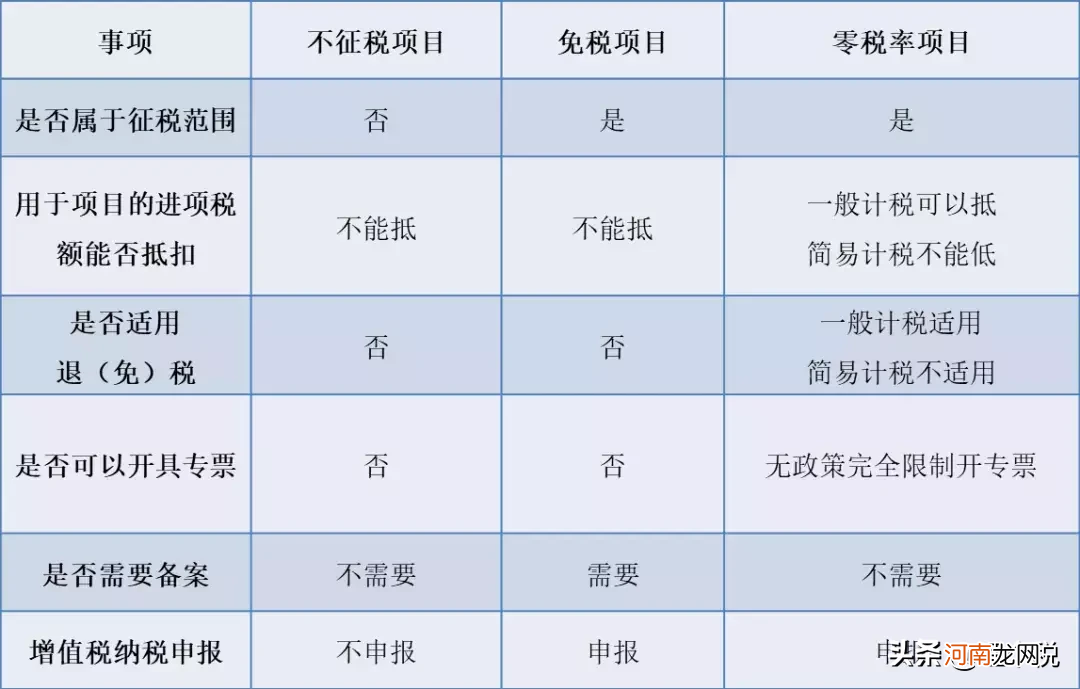

小编用一张表格给你汇总展示一下!

文章插图

三、开票选择

1、免税

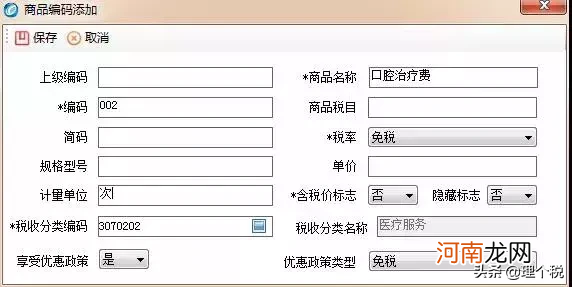

开具免税发票 , 在商品编码添加时 , “享受优惠政策”栏选择“是” , “优惠政策类型”栏选择“免税” , 这时“税率栏”自动跳转为“免税” 。

文章插图

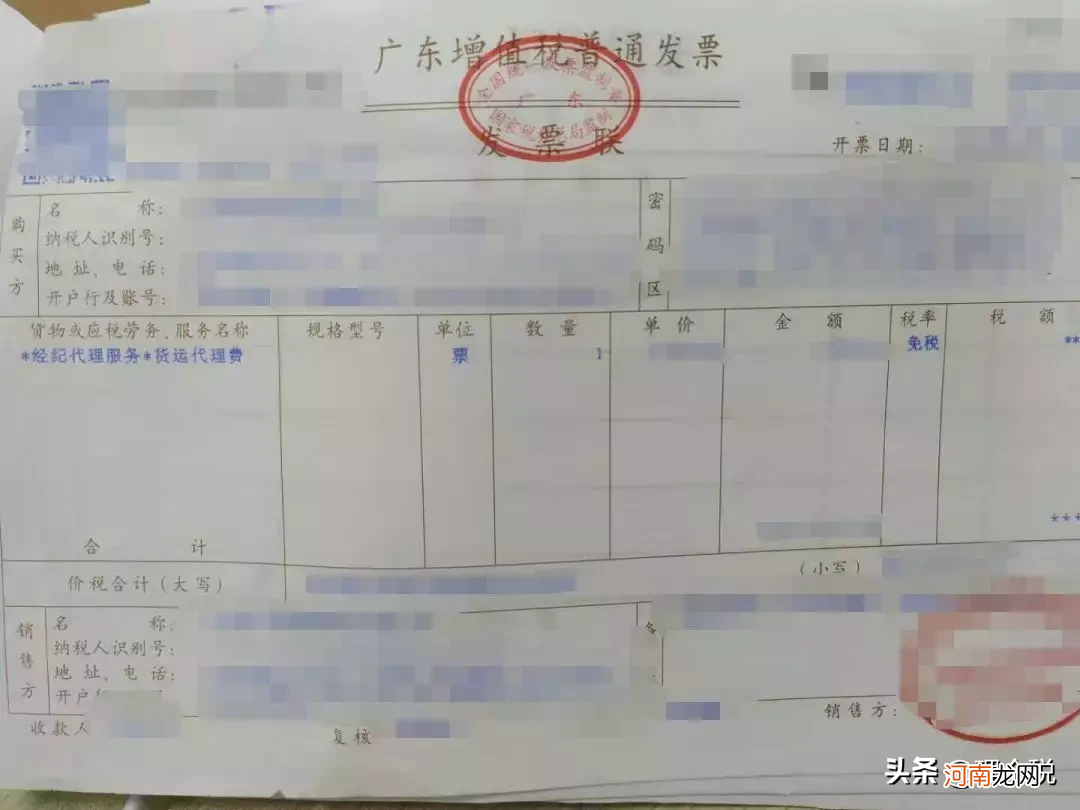

开具出来的发票税率栏显示免税 , 税额栏显示*** , 如下图 。

文章插图

2、不征税

不征税本身是不应该开具发票的 , 但是一些特殊情况 , 也允许开具发票 。打开开票系统 , 在“税收分类编码”栏目类 , 可以清楚地看到属于“未发生销售行为的不征税项目”里 , 罗列了以下项目:

文章插图

纳税人在发生上述行为 , 开具普通发票 , 在商品编码添加时 , “享受优惠政策”栏选择“是” , “优惠政策类型”栏选择“不征税” 。开具出来的发票税率栏显示不征税 , 税额栏显示*** , 如下图 。

- 电费用缴纳还是交纳 缴费和交费有什么区别

- 减肥期间开始掉肉的信号 虚胖和真胖的区别图片

- 河粉是什么做的 ?@条和河粉的区别

- 电烙铁松香的作用 焊锡膏和松香的区别

- 铁观音春茶好喝还是秋茶好喝 春茶和秋茶的区别

- 谷子 吧唧是什么 吧唧和谷子是什么意思

- 涂装板和木饰面板区别 饰面板和免漆板的区别

- 千万不要去药店上班 业务员和销售员的区别

- 成考 自考 区别 自考和成教的区别

- 吉利帝豪gl建议买吗 帝豪和帝豪gl区别