《民促法》规定 , 任何社会组织和个人不得通过兼并收购、协议控制等方式控制实施学前教育的非营利性民办学校 。

《学前教育法实施条例(征求意见稿)》第二十七条要求 , 社会资本不得通过兼并收购、受托经营、加盟连锁、利用可变利益实体、协议控制等方式控制公办幼儿园、非营利性民办幼儿园 。

同时 , 《征求意见稿》还强调 , 幼儿园不得直接或者间接作为企业资产上市 。 上市公司及其控股股东不得通过资本市场融资投资营利性幼儿园 , 不得通过发行股份或者支付现金等方式购买营利性幼儿园资产 。

虽然红黄蓝早早“上岸” , 但在现行法规下 , 作为上市公司 , 仍然面临被强制剥离幼教资产的风险 。 2018年监管发文后 , 红黄蓝开盘直接跌逾30% , 不到3分钟,跌幅即扩大至52%触发熔断 。 复牌后继续扩大到56% , 并再度熔断 。

自2017年红黄蓝上市后 , 不少上市公司将幼教作为跨界教育的突破口 , 如今几乎都处在生存空间压缩的阴影中 。 因此 , 剥离幼儿园成为不少上市公司断尾求生的共同选择 。

A股市场上 , 秀强股份旗下曾拥有全人教育、江苏童梦、南京秀强、徐州秀强四家幼教公司 , 教育业务涉及直营幼儿园、幼儿园运营管理服务输出等 。 2019年6月 , 公司作价2.8亿元出售幼教资产 , 并于7月初完成幼教资产交割 。 2019年末 , 威创股份剥离旗下幼教资产 , 以3.03亿元转让可儿教育70%股权 。

【上市|红黄蓝剥离直营,民营幼儿园告别草莽?】港股市场上 , 博实乐剥离旗下68所幼儿园 , 枫叶教育停止经营原有非营利性幼儿园 。 今年年初 , 宇华教育曾发布公告称已为旗下5所幼儿园寻找潜在买家 , 但尚未找到任何潜在买家 。

剥离幼教资产或推动幼教业务转型 , 已经成为了大势所趋 , 红黄蓝剥离直营幼儿园也确实事出有因 。 但消除合规风险后 , 几乎“裸泳”的红黄蓝 , 真的能够轻装上阵吗?

“裸泳”难上岸

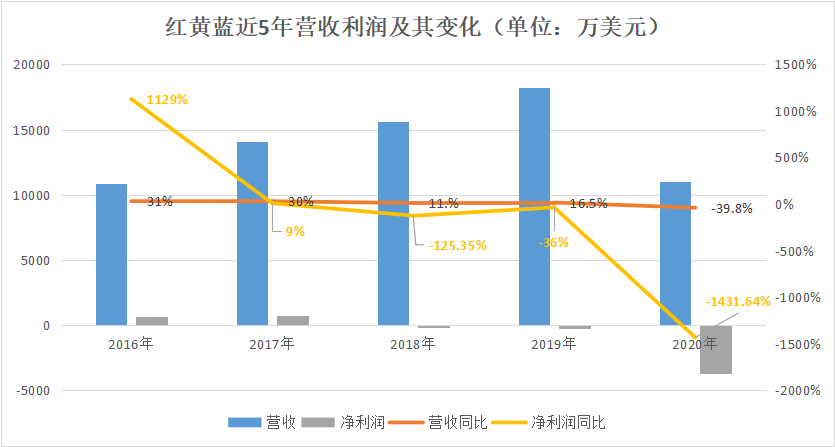

让人担忧的是 , 红黄蓝的经营困境仍未完待续 。 2016-2019年 , 红黄蓝的营收逐年增长 , 但增速明显放缓 , 尤其2020年 , 营收同比下降39.8% , 这也是近五年营收第一次出现下降 。

文章图片

净利润的形势更加不容乐观 , 自2018年由盈转亏以来 , 红黄蓝的业绩出现持续亏损 。 2020年更是大亏3728万美元 , 同比扩大1431.64% 。 2021年 , 红黄蓝的亏损态势仍在持续 , Q1净亏损171.4万美元 , Q3净亏损220万美元 , 虽然同比亏损收窄 , 但这两个季度的净亏损几乎已经和2018年及2019年度净亏损持平 。

2021年Q3 , 红黄蓝实现营收4280万美元 , 其中服务收入为4000万美元 , 同比增长34.5% , 产品收入为280万美元 , 同比持平 。 对于服务收入增长的原因 , 财报中称主要是因为和2020年同期相比 , 国内直营园区关闭时间较短 。 同时 , 中国和新加坡校区学生数量的增长也导致了收入上涨 , 这进一步显示出国内直营园对红黄蓝业绩的影响力 。 对于还未从经营难题中纾困的红黄蓝 , 选择在此时剥离所有直营幼儿园 , 无异于雪上加霜 。

而未来 , 红黄蓝在公告中称 , 国内业务将转向B端 , 为教育机构提供跨品牌、内容、系统、培训等服务 。 另一方面 , 公司还将在新加坡和海外继续发展学前教育 。

听起来似乎可行 , 但细看下来 , 这样的选择恐怕难以弥补直营园的缺口 。 有业内人士分析称 , 在大力推进普惠建设过程中 , 幼教公司的B端业务收入会受到一定影响 。

- 宝宝黄疸照蓝光需要注意些啥?这些注意事项多少有帮助,爸妈收好

- 蓝瓶咖啡|蓝瓶咖啡为什么火了 蓝瓶咖啡有什么特点

- 什么|李亚男产女,孕期照曝出,下身却成亮点,网友:祖蓝真有福

- 《与君初相识》|《与君初相识》纪云禾后颈的蓝色印记是什么 纪云禾为什么说自己没几天能活了

- 优诺A2型儿童酸奶全新上市,以全球领先的儿童成长定制配方破局

- 女神|梁洛施31岁庆生会,穿蓝色碎花裙清新优雅,仨娃辣妈气质很出众

- 原生家庭|王祖蓝1岁女儿首出镜,聪明又嘴甜,李亚男二胎性别被女儿公开?

- 官宣|王祖蓝全家福!36岁妻子穿衬衫裙显知性,2岁女儿穿娃娃领超可爱

- 心理学:“红色”和“蓝色”代表不同的性格,测测你家孩子的性格

- 奶粉|紧急通知,立刻检查家中奶粉