近日新能源车保费一天一价的话题引发热议,很多新能源车友表示,省的油钱都被保费拉回去了,去年新能源汽车专属保险正式上线,那么,新能源汽车保费为什么暴涨?下面小编就带来介绍。

文章图片

新能源汽车保费为什么暴涨

去年12月底,随着新能源汽车专属保险正式上线,一则“特斯拉保费一夜上涨80%”的话题登上了微博热搜,并引发了全网热议。

随后,新能源汽车保费普遍上涨的消息接踵而至,其中小鹏、蔚来、理想等主流车型保费均有不同程度上涨,不少网友感叹“省得那点油钱全被保费拉回去了”。

文章图片

目前新能源汽车保险有一个上涨的势头,主要受“维修成本”、“车辆用途”、“产品和驾驶员群体的特性”影响。

首先,此次大幅涨价主要针对理赔率和理赔金额过高车型。电动汽车具有安静、提速快、驾驶员多为“新手”的属性,所以发生事故的概率也相对燃油车高。如今改为新能源汽车专属车险,其保险定价就有了更多调整空间。其次,保险公司后台看到的营运车辆中,电动汽车较多,其整体赔付率都普遍高于燃油车。营运车辆占比高,出险率高,也从侧面拉高了整体的保险金额。再次,特斯拉、小鹏、蔚来保险价格上浮较为严重,除了它们本身的设计、动力以外,其专修机构、零配件也比较少,所以单次维修成本会更高。相比之下,诸如比亚迪、广汽埃安等传统主机厂,除了车身底盘结构有所变化,“车壳子”的零配件、维修都和燃油车异曲同工,企业的合作维修机构也会更多,所以保费涨幅并不明显,甚至有所下降。

对外经济贸易大学保险系教授王国军表示,有关各方对新能源汽车专属险的相关经验较为有限,仍然需要一些尝试。新能源汽车商业保险专属产品扩大了新能源车型保障范围,新能源车险核心部分的“三电”系统(电池及储能系统、电机及驱动系统、其他控制系统)均纳入承保范围,车辆行驶、停放、充电及作业期间的车损也被纳入承保范围,保障责任变大了,费率有一定的上涨也属正常。

新能源车险涨价原因

为了更适应新能源车的特点,与原来的车险条款相比,新能源车险条款保得更多了,专门为新能源汽车而设计:

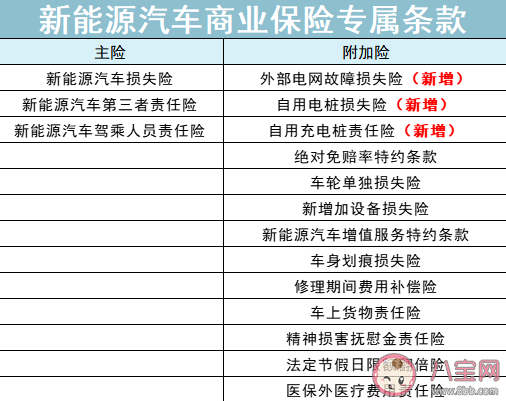

3个主险+13个附加险:

文章图片

特意增加了对新能源最常见一类风险的保障。

新能源车险涨价有三个原因:

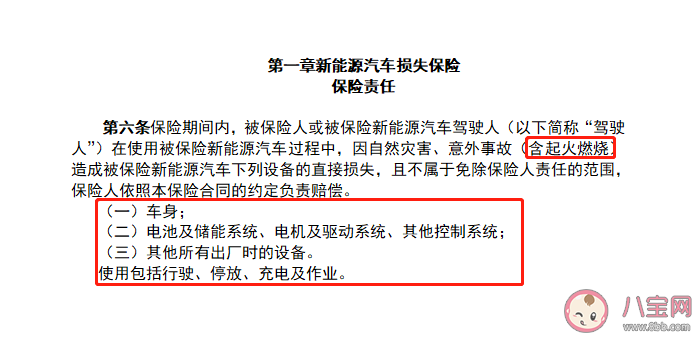

1、主险变了,更适用新能源车

文章图片

以前的车险条款里,新能源车特有的“三电”系统在赔付时容易出现争议,这次的新能源专属条款特意将“三电”纳入了保障。

电池及储能系统、电机及驱动系统、其他控制系统明确写进了条款责任里。

新能源汽车车主最担心的莫过于“起火”“自燃”等,核心设备“三电”往往又是最容易引发电池起火、爆燃的原因。

除了保行驶状态,也保停放、充电状态(包括自燃),这期间引发的风险事故。

【新能源汽车|新能源汽车保费为什么暴涨 新能源车险涨价原因】比如充电时造成车辆或气罐爆炸,这种情况,保险就会赔付。

停车自燃、充电自燃、起火爆炸,统统都赔。

主险保得更多了,对消费者更有利,保司的赔付压力可想而知。

2、附加险变了

- 新能源车起火|新能源车起火的主要原因都有什么 新能源车在哪些状态下容易起火

- 电动汽车和燃油车|电动汽车和燃油车谁的安全性更高 新能源车着火的速度会比传统汽车更快吗

- 电动汽车|电动汽车涉水深度有参考标准吗 电动车涉水险有必要买吗

- 电动汽车|电动汽车应该如何通过积水路段 ?涉水行驶后应如何处理

- 电动汽车|电动汽车不能在雨天充电吗 电动汽车不能涉水行驶吗

- 暴雨天|暴雨天开电动汽车安全吗 下雨天电动汽车怎样开才更安全

- 和擎天柱同一阵营|电影《变形金刚》中和擎天柱同一阵营的汽车人是 最新蚂蚁庄园6月17日答案

- 芯荒|芯荒致近300万辆车停产 芯片短缺对汽车行业影响多大

- 新能源汽车|新能源车专属车险增加了哪些保障 新能源车险怎么买

- 汽车时速80迈|汽车时速80迈意思是时速80公里吗 蚂蚁庄园5月22日答案最新