在采用该法时,一般只在季度的头两个月使用,季末则必须用“加权平均法”等其他成本计算方法来计算和凋整,以便在一个季度范围内使商 品销售成本和期末结存商品金额符合实际 。

毛利率=销售毛利/销售净额*100%

销售净额=商品销售收入-销售退回与折让销售毛利=销售净额×毛利率销售成本=销售净额-销售毛利=销售净额×(1-毛利率)期末存货成本=期初存货成本+本期购货成本-本期销售成本

举例:某批发公司2008年4月初A类商品库存50000元,本月购进50000元,本月销售收入111000元,发生的销售退回和销售折让为1000元,上月该类商品的毛利率为20%,本月已销售商品和库存商品的成本计算如下:

本月销售净额=111000-1000=110000元销售毛利=110000*20%=22000元本月销售成本=110000-22000=88000元库存商品成本=50000+50000-88000=12000元

零售价法零售价格法指按照存货成本与零售价格的比率估计存货成本的方法 。

它在零售商企业具有广泛的适用性,即可在平均成本法,后进先出法,先进先出法的基础上使用,也可结合成本与成本与市价孰低法运用 。他的核心在于在于成本与零售价格比率的计算 。它的使用范围一般在零售商和企业当中比较常见 。例如像沃尔玛,中百仓储这样的零售企业 。

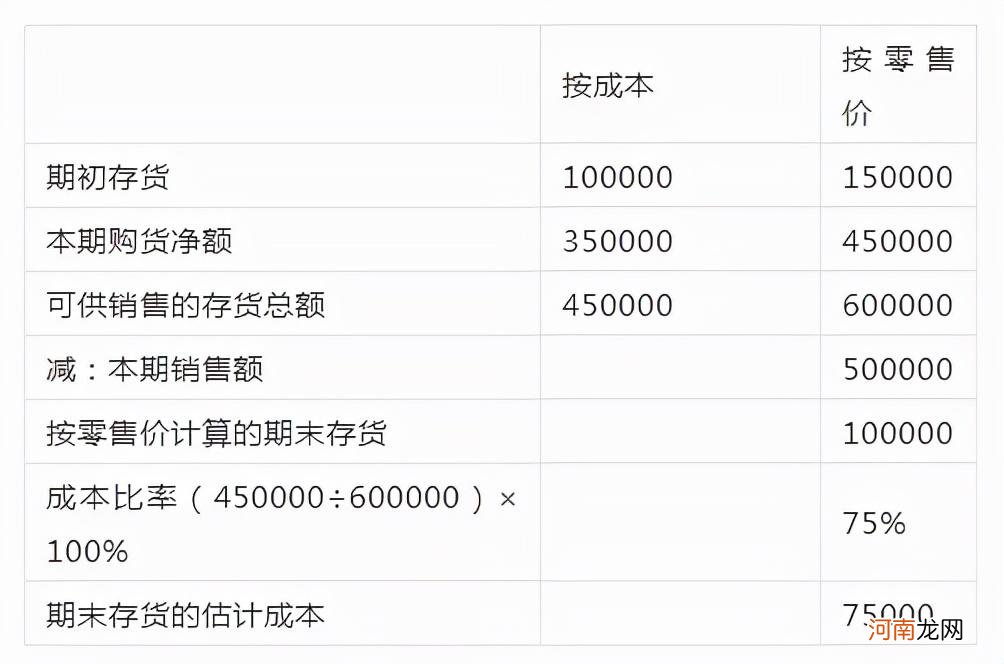

零售价格法用于零售商为主的企业,即可在平均成本法、先进先出法、后进先出法等成本流动假定基础上运用,也可结合成本与市价孰低法运用 。在美国,零售价格法因公认会计原则和税法均认可而得到广泛应用 。零售价格法的好处是它提供了在定期盘存制下准备月度和季度报表所需的数据 。举例:

某企业使用零售价格法估算期末的存货成本如下表:采用零售价格法估价存货成本 金额单位:元

文章插图

- 电脑休眠自定义快捷键的方法 电脑休眠快捷键

- 可以报考公费师范生的人群 公费师范生的报考条件是什么

- 文化程度的分类 文化程度怎么填写

- 皮肤科医生的13条宝宝防晒建议

- 假期出游宝宝防晕车的小窍门

- 新妈妈抱新生宝宝的注意事项

- 帮宝宝做好乳牙的保健工作

- 汽油机油和柴油机油的区别是什么

- 申请高龄补贴的条件 高龄津贴政策

- 手绑串钩详细教程步骤 串钩的绑法图解