文章插图

3月1日开始,房贷利率LPR转换成为众多“房奴”津津乐道的话题 。那么LPR转换究竟是怎么回事?具体应如何操作?有哪些必须知道的关键点?小招将一一为您解答 。

No.1 LPR改革前后房贷利率是怎么定的?

2019年10月之前房贷利率以基准利率上下浮动百分比来表示,基准利率会跟随央妈的调整变化,浮动比例则固定不变,比如7折、8折、上浮10%等 。2015年以来,基准利率一直保持在4.90%,所有人的房贷利率都没变过 。

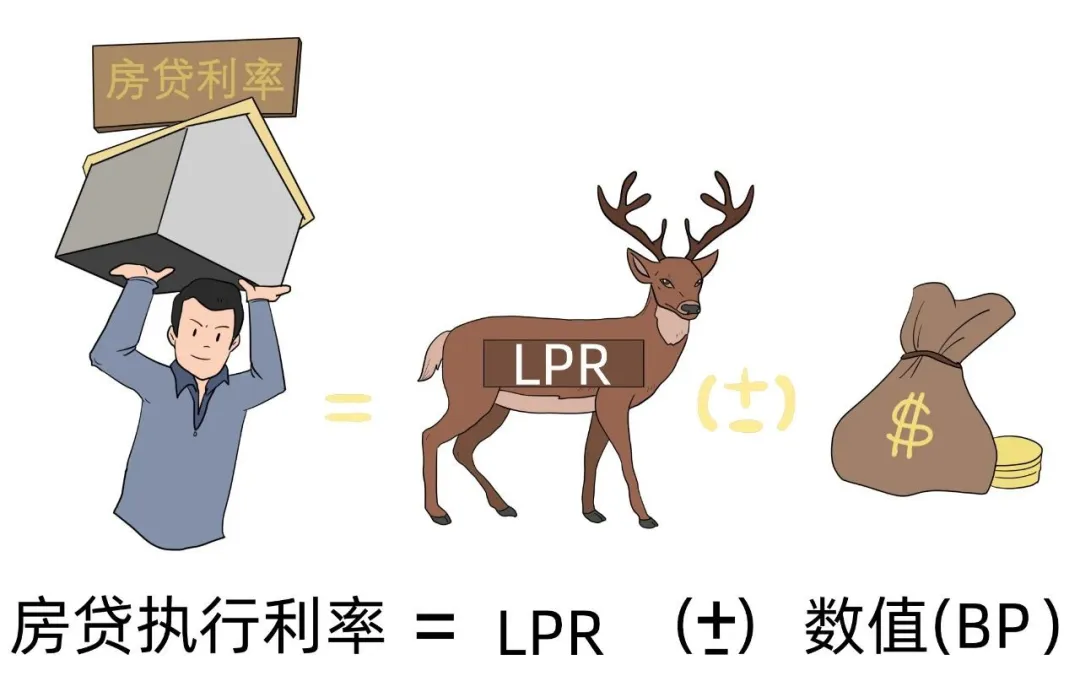

2019年8月,央妈正式将贷款利率的参照基准转换为LPR 。以后新的房贷利率计算方式变为:房贷执行利率 = LPR+加减点数值(BP)

文章插图

【LPR定价基准转换是什么意思 LPR转换究竟是怎么回事】LPR每个月由市场报价,加减点数值一旦确定就固定不变,这个数在办贷款的时候确定 。

No.2 以前的房贷转换成LPR后利率怎么算?

以前签订的商业性个人住房贷款合同,如果约定了利率是浮动利率,现在就可以选择转换成以LPR为基准 。转换成LPR后,以后的房贷利率计算方式变为:转换后的房贷利率= LPR+加减点数值

注意啦,这里的LPR是5年期的LPR利率,这里的加减点数是在转换的时候确定的,确定了就再也不能变了,计算方式为:加减点数值=转换前的房贷利率-LPR

为了保证公平,央妈说了,个人房贷在转换成LPR时统一用2019年12月的LPR为基准计算加减点,也就是4.8%,不管你是3月去转换,还是8月去转换,统统都是4.8% 。不要以为今年LPR降了几次,越晚转换就越划算,不存在的 。转换后2020年的利率还是跟2019年的一样 。

举个例子:

小王有一笔30年期的房贷,贷款日为2015年8月1日,房贷利率是基准利率打9折(下浮10%),即4.9%*90%=4.41%,如果小王现在就把这笔贷款转换成LPR,加减点数=4.41%-4.8%=-0.39% 。

小王一旦选择转换,剩下的房贷以后就是LPR基础上减39个基点,再也不变了 。

个人住房贷款转换前后的利率关系

文章插图

如果小王和银行约定每年1月1日重新确定一次房贷利率,那么转换后每年的房贷利率就变成:转换后的房贷利率=LPR(去年12月)-0.39%

如果2020年12月LPR变为4.6%,到2021年1月1日,小王的房贷利率变为:4.6%-0.39%=4.21%;

如果2021年12月LPR变为4.9%,到2022年1月1日,小王的房贷利率就变为:4.9%-0.39%=4.51% 。

No.3 LPR转换关键问题

哪些贷款可以转换?

必须同时满足下面三大条件才能换 。注意啦,商业性个人住房贷款可以转换,住房公积金贷款不可以转换的哟 。

(1)2020年1月1日前已经发放的,或者已签合同但未发放的贷款;

(2)参考的是贷款基准利率定价;

(3)采用的是浮动利率 。

必须要转成LPR吗?有没有其他选择?

不管是转换为LPR,还是转换为固定利率,都得自己拿主意,而且只有一次选择权 。如果你觉得未来LPR继续下降的概率比较大,那自然是转换过来比较划算啦 。

文章插图

如果2020年8月31日之前没有完成转换会怎么样?

注意了,有些银行到8月31日没转换的会自动转换成LPR,有些银行不会自动转换,那么之后可能采用固定利率,也可能执行转换前的浮动利率,具体情况要看各家银行的不同政策 。

LPR每个月报价,那房贷利率是每个月都跟着变吗?

不会的,那样银行系统得多累呀 。签合同或者原贷款转换为LPR的时候,客户可以跟银行约定多久重新确定一次利率,但是商业性个人住房贷款最快也只能一年定一次利率 。

- AppStore应用|AppStore应用最高定价74999元是怎么回事 你会付费购买App吗

- 基准键分别是哪些键

- ppl是什么

- 如何定价让人觉得便宜 如何定价

- 业绩比较基准越高越好吗 业绩比较基准是什么意思

- 直播带货怎么定价 直播带货的佣金一般多少

- 交强险根据什么定价 交强险收费标准

- 5毛钱的情怀没有塌房 雪莲5毛一包的定价13年没涨

- lpr什么意思 LPR的通俗解释

- 定价基准转换业务是什么意思 定价基准转换是什么意思