文章插图

全球前十大晶圆代工企业 数据来源:IC Insight

中国大陆晶圆代工行业起步较晚 , 但在国家政策的支持下 , 以及近年来国内芯片设计公司持续增长 , 对晶圆代工服务的需求日益提升 , 中国大陆晶圆代工行业快速发展 。

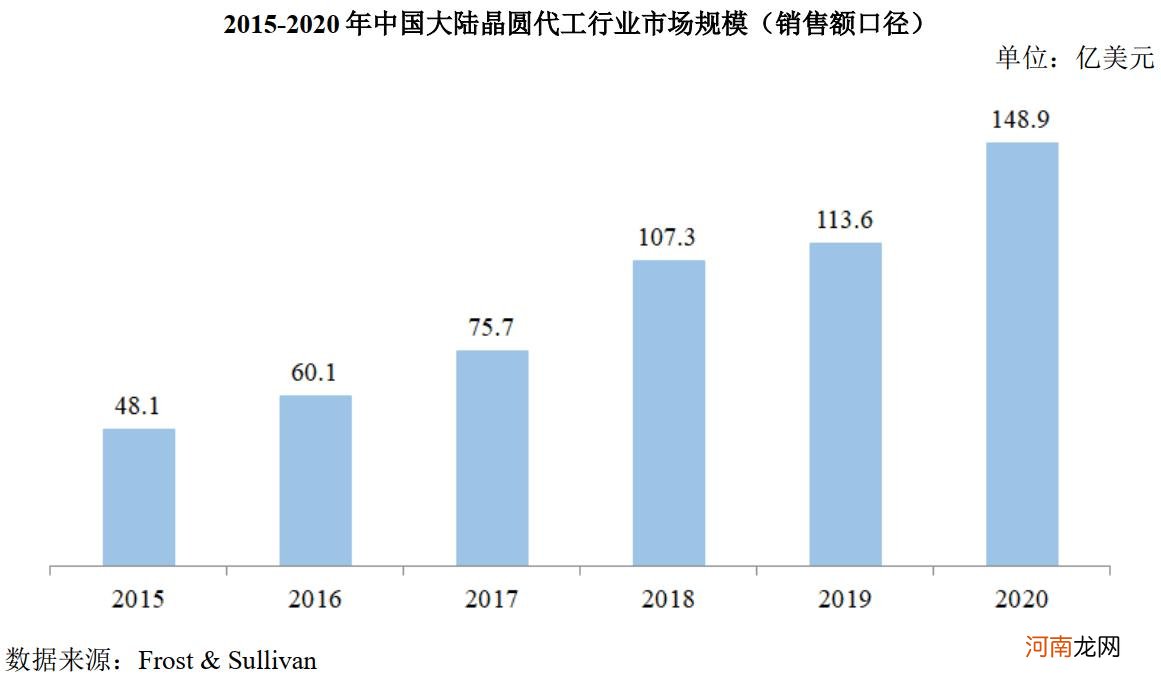

2015年至2020 年 , 中国大陆晶圆代工市场规模从48.1亿美元增长至148.9亿美元 , 年均复合增长率为25.4% , 远高于全球增速 , 同时占全球的比重也从11%增长至近22% , 与美国超过50%的比重相比差距仍然不小 。

文章插图

值得注意的是 , 在国家政策、市场需求、资本投入的驱动下 , 全球晶圆代工产业正逐渐向中国大陆转移 , 台积电、英特尔、三星、SK海力士、联电等纷纷在大陆投建晶圆厂 。

据Frost & Sullivan统计 , 2016年至2020年 , 全球新增投产的晶圆厂为 62座 , 其中26座建设于中国大陆 , 占全球总数的42% 。

这给中国大陆集成电路行业带来新的发展机遇的同时 , 也导致中国大陆集成电路制造行业形成以外资企业主导的局面 。

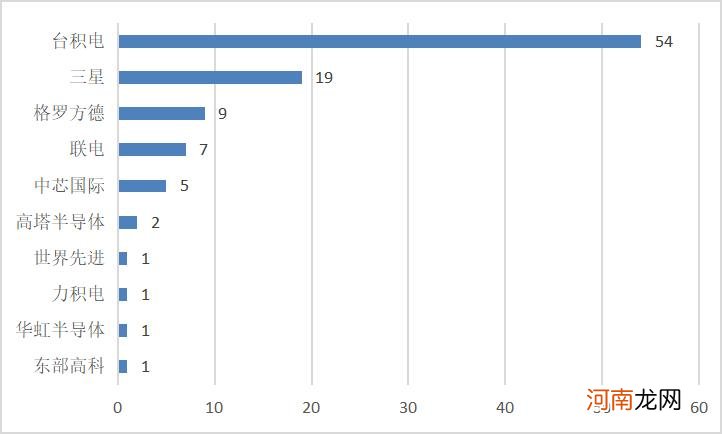

在国内晶圆代工市场中 , 台积电、联电、格罗方德等通过旗下企业合计占据近70%的份额 , 而以中芯国际为代表的大陆企业占比则仅有30% 。

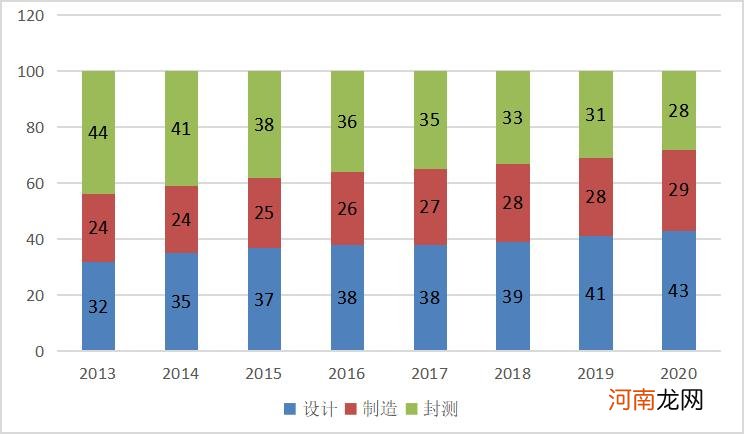

从产业结构来看 , 国内集成电路制造还处于相对弱势地位 。据中国半导体行业协会统计 , 2020中国集成电路产业销售额为8848亿元 , 其中 , 集成电路制造销售额为2560亿元 , 占比近29% , 集成电路设计和封测的占比分别约为43%、28% 。

文章插图

中国集成电路设计业、制造业和封测业占比情况(%) 资料来源:中国半导体行业协会

对比世界集成电路产业 3:4:3(设计业、制造业和封测业)为均衡发展 , 我国集成电路行业产业结构依然不均衡 , 制造业比重过低 。

而此次上榜的10家企业 , 无论是在技术水平 , 还是在经营状况上都位居行业前列 , 将成为推动未来国内集成电路制造的重要力量 。

此次上榜企业中 , IDM企业占据6席 , 包括安世半导体、长江存储、华润微、士兰微、长鑫存储、扬杰科技 。安世半导体凭借比较突出的经营规模优势跻身榜单第三 , 该公司原是飞利浦半导体标准产品事业部 , 后被闻泰科技累计斥资338亿元收购 , 成为国内半导体企业最大并购案 。

安世半导体是全球功率半导体器件的龙头企业 , 在分立器件、逻辑器件、MOSFET器件的主要产品市占率均位于全球前三名 。

长江存储和长鑫存储则被视为有望打破韩美日垄断存储芯片局面的国产主力军 , 其中长江存储主要发展NAND flash(NAND闪存) , 长鑫存储主要发展DRAM(动态随机存取存储器) , 走的都是IDM路线 。

华润微、士兰微和扬杰科技则是国内功率半导体的龙头企业 , 其中士兰微由最初的芯片设计起家 , 经过慢慢摸索发展成为一家IDM企业 。

榜单TOP10企业中 , 晶圆代工企业占据4席 , 包括中芯国际、华虹集团、晶合集成和积塔半导体 。虽然晶圆代工企业在数量上不敌IDM企业 。

但从营收份额来看 , 4家晶圆代工企业去年营收合计约440亿元 , 占TOP10企业披露营收总额的近七成 , 其中位于榜单前列的中芯国际和华虹集团合计占比近64% , 同样呈现出明显的市场集中趋势 。

- 半导体与集成电路的区别 半导体和芯片有什么区别

- 不锈钢管制造厂家 不锈钢管供应厂

- 发改委:以西安为重点发展数控机床等高端装备制造

- 机械制造与自动化就业方向前景 机械制造及其自动化

- 浙江华迪钢管制造有限公司 华迪不锈钢管

- 为什么中国不能生产民用飞机 为什么中国不能制造客机

- 生产工艺是什么生产工艺的介绍 生产工艺制造指哪些

- 小玻璃鱼缸怎么给鱼制造氧气 怎么给鱼制造氧气

- 芯片市场急转直下:各大巨头纷纷砍单

- 中国电信“量子高清密话”开启预约:采用国产芯片的量子SIM卡