六、投资建议:资源品涨价行情可能已经处在顶部区域,有需求支撑的通胀阶段股票市场大概率呈现结构性行情 。行业配置上聚焦价格传导链条,也就是那些下游需求有支撑,价格转嫁能力较强的行业 。建议关注“锂电设备、半导体设备、光伏设备和自动化设备”等下游需求有支撑且行业格局相对较好的设备制造行业 。

风险提示:拜登基建计划落地受阻、疫情再度爆发、经济复苏不及预期

正文:

一、通胀如何影响股票市场的简单框架

1.1

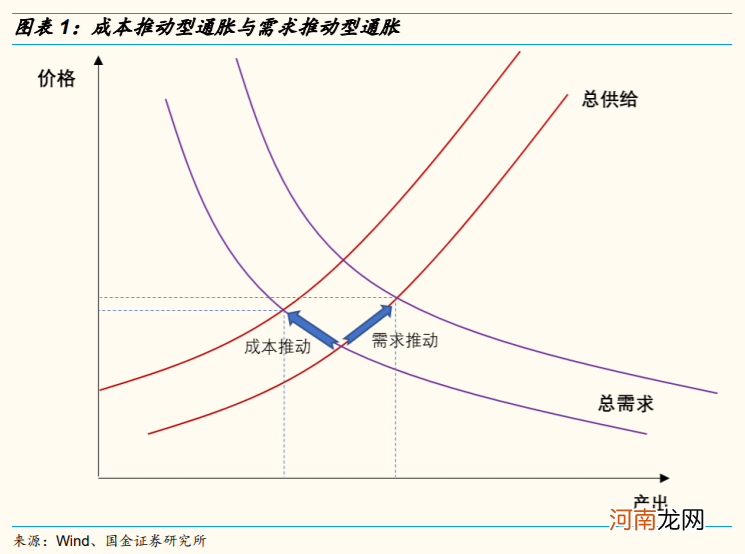

通胀的类型:成本推动型与需求推动型

总需求和总供给决定了通胀水平,通胀产生的原因可能是来自供给端的变化,也可能是来自需求端的变化,或者两者的混合变化 。具体来说:1)供给端变化引发的通胀主要表现为成本推动型通胀,无论是核心原料的供给端冲击导致的涨价(比如原油等),还是海外大宗商品涨价引发输入型通胀,都属于成本推动型通胀 。在这个过程中,实体经济往往表现为类似滞涨特征,比如1970年代的美国经济和2011年的中国经济;2)需求端变化引发的通胀在宏观经济上主要表现为经济扩张伴随着通胀上行,呈现出明显的经济过热的特征,比如2007年的中国 。

文章插图

1.2

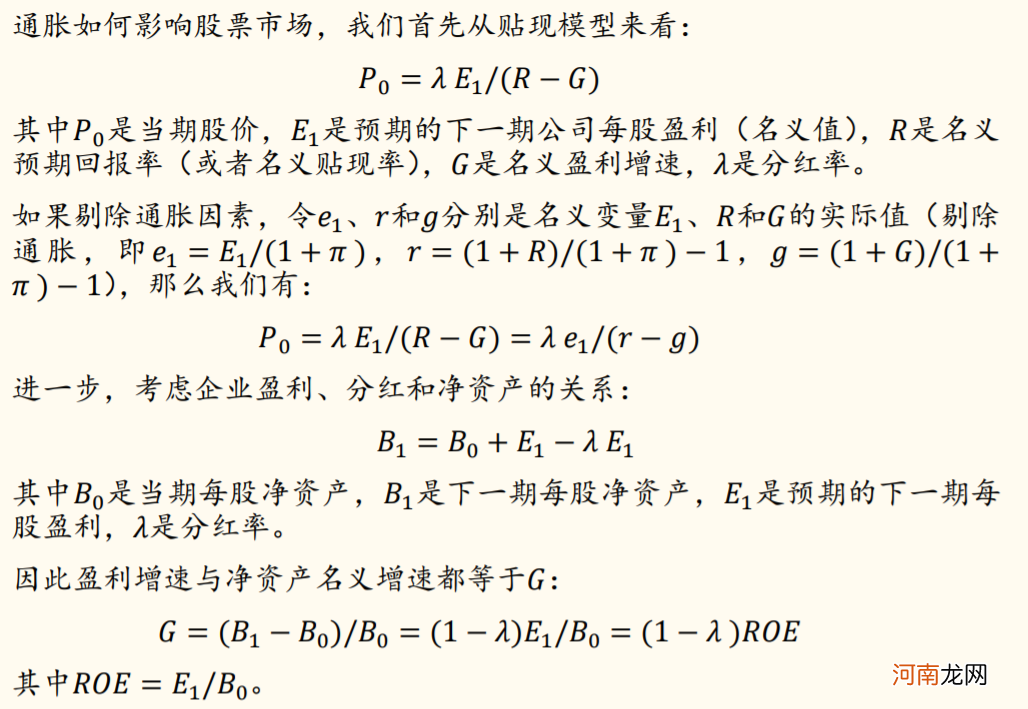

通胀对股票市场的影响:理论模型

(可以跳过下图公式推导直接看结论)

文章插图

在上述贴现模型当中,理论上通胀对公司股价没有影响,也就是说通胀是中性的 。当然,这里有一个很强的假设是:名义盈利、名义利率和名义增速都会一对一的充分反映通胀的变化,或者说通胀不会对实际盈利、实际贴现率和实际增速产生任何影响 。

实际上这个假设在现实中往往是不满足的,原因在于名义变量并不会一对一充分反映通胀的变化,通胀变化会影响实际变量的变化 。比如:通胀(或者货币当局应对通胀的措施)会抑制实际经济增长进而影响企业实际盈利能力 。通胀可能会降低了股票投资者的风险偏好,较高的风险溢价会提高实际贴现率 。此外,通胀可能会对投资者带来货币幻觉,投资者对未来的预期收益率随着通胀提高,而忽视了通胀对企业盈利的影响 。

1.3

不同类型的通胀下股票市场如何演绎:通胀无牛市?

成本推动型的通胀环境往往对应经济的滞涨,滞涨阶段股票市场往往面临戴维斯双杀式的熊市 。一方面企业盈利下行,另一方面高通胀阶段利率上行叠加货币政策收缩对贴现因子和风险偏好均会产生一定负面冲击 。这就是2011年滞涨式通胀阶段股票市场单边下跌的原因 。

需求推升的通胀环境往往对应经济过热,经济过热阶段尽管货币政策和财政政策均会边际收缩以抑制高通胀,但这个阶段经济内生动力较强,政策的收缩对企业盈利的影响相对有限,尽管政策对通胀的打压不利于市场风险偏好,但总体来说在这个阶段不会出现戴维斯双杀的熊市,市场行情演绎取决于盈利和政策的超预期程度 。因此我们可以看到2004年下半年市场下跌,也同时可以看到2007年前三季度的牛市和2017年的结构性行情 。

二、2000年以来我国四次通胀时期的特征

2.1

21世纪以来我国典型的四次通胀时期

2013年之前通胀主要关注CPI,此时经济增长与通胀表现出稳定的联动关系,CPI与PPI的走势也一致 。控通胀是我国央行的主要目标,CPI是货币政策的目标锚 。如果将CPI达3%以上界定为通胀阶段 。2013年之前有3轮明显的通胀时期,分别是2003.11-2005.02、2007.03-2008.10、2010.05-2012.05 。

- 国君策略:风越来越大 科技成长配置的火焰将愈演愈旺

- 开源策略:真正的“周期股跑赢商品”还没开始

- 6大较劲策略-自我折磨

- 6大较劲策略-威胁

- 八大券商主题策略:爆发式上涨 商品牛“疯”了!有色产业链标的名单来了

- 提升宝贝语言能力6策略

- 4个策略 塑造称职"好爸爸"形象

- 招商策略:大宗商品价格上行一定会造成制造业盈利能力下滑吗

- 十大券商策略:A股可能处于“中期调整”尾声 当下是周期股最佳布局窗口

- 国金策略:商品的最后一涨 股票的最后一跌