文章插图

中信国安办公楼入口处 图片来源:每经采访人员 李少婷 摄

按照中信国安当下“突出主业、专业发展”的路线 , 旗下中信国安广视网络有限公司(以下简称国安广视 , 主要做有线电视业务)、鸿联九五及中信国安信息科技有限公司(以下简称国安科技 , 以智能建筑、网络信息化系统集成业务、轨道交通以及海外工程建设为主营业务)承载着大部分的业绩压力 。目前 , 仅鸿联九五能够持续“造血” , 国安广视正处转型阶段 , 传统有线电视行业整体呈现下滑趋势 , 公司创新业务模式尚需试错空间 。

广电行业正处于转型期 , 按照“十三五”规划 , 广电“全国一网”整合需在2020年完成 。中信国安在2019年年报中曾表示 , 将密切关注并积极配合“全国一网”整合工作 , 争取通过参与“全国一网”为公司有线电视创新业务发展提供更为广阔的平台 。但2020年9月 , 中信国安因客观原因退出“全国一网”的发起组建 , “全国一网”原本的47个发起方因此成了46个 。

“全国一网”的组建被认为是广电行业“抱团”发展 , 以对抗电信运营商及互联网企业对市场的争夺 , 尤其在5G场景下 , 广电行业分散式经营将难有可以匹敌的竞争力 。就未来的发展路径 , 广电行业分析师、融合网创始人吴纯勇向《每日经济新闻》采访人员分析称 , 以有线电视为主要的业务竞争手段已经有些“不合时宜” , 在“全国一网”形成后 , 有线电视的公益属性更为突出 , 而全国广电运营商将在公益属性做好的基础上 , 在5G层面围绕用户进行技术及业务创新 , 形成有特色的产品 。

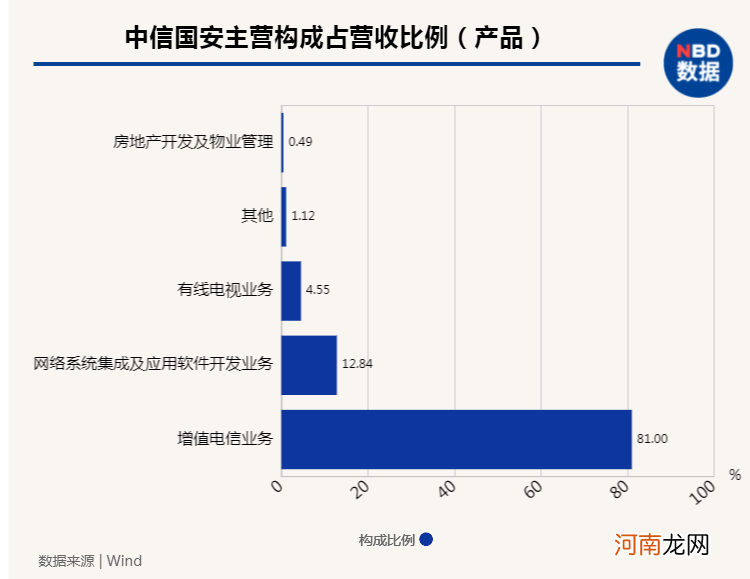

尽管中信国安所投资的有线电视、数字电视项目用户规模继续居国内同行业上市公司领先地位 , 但其有线电视业务在2020年对中信国安的营收贡献仅占4.55% , 中信国安投资的有线电视合营、联营公司共计实现权益利润-0.77亿元 , 2020年度 , 有线电视业务毛利率为-224.78% , 同比减少248.33个百分点 。

文章插图

此前在中信国安低迷期伸出援手的中信国安集团如今自顾不暇 , 难以为上市公司“输血” 。2019年 , 中信国安集团从债务违约到所持上市公司股份遭司法冻结 , 深陷泥潭 。2020年年报显示 , 中信国安约有84.14亿元资产权利因抵押借款、诉讼冻结等原因受限 , 占总资产约六成 。

中信国安集团的债务困境甚至影响了其盐湖资源板块 。启信宝数据显示 , 青海国安自2020年来屡增被执行人信息 , 截至2021年3月底 , 涉及被执行金额合计约56.2亿元 。根据中国裁判文书网披露的信息 , 自2020年起 , 青海国安所涉案件多与中信国安集团及金融相关问题有关 。

中信国安的新董监高团队面临着严峻的局面 。在3月24日召开的临时股东大会上 , 董秘司增辉表示 , 本次对《公司章程》的修订中涉及精简董事会 , 目的是为了提高工作效率 , 利于公司在事项的审议、决策包括对大事情的把握上的效率的提高 。

《每日经济新闻》采访人员向中信国安证券部方面表达了对新任董事会的采访意愿 , 但对方以新任董事尚需熟悉业务 , 以及正处于年报披露前的静默期不便发声为由婉拒 。

- 林江国的老婆王美雪还是馨子 林江国八卦演过的电视剧

- 莫龙丹想嫁好老公 5种女人男人最爱

- 许龄月的老公是曾舜晞吗 那么许龄月吴世勋什么关系

- 东莞扫黄后

- 老年男性 生殖整形手术慎做

- 如何应对待老爱躺着喝奶的宝宝

- 樊韵儿和老公照片 两人恩爱如初甜蜜腻歪撒狗粮

- 老婆竟劝闺密偷情要趁早

- 宝宝在幼儿园为什么爱讨好老师?

- 雷佳音怎么没娶佟丽娅?雷佳音老婆简历个人资料初恋女友晓雅照片