(1)GDP处于增速下行阶段,而我国医药产业又处于成长早期阶段,存在逆向剪刀差 。市场对于医药估值容忍度在中长期维度会变得更高,持续超越历史估值溢价率 。

(2)政策(供给侧改革和支付端变革)诱导的淘汰赛带来的医药优质资产荒依然在持续,各路长线资金入市、居民资产权益化依然是长趋势,医药核心资产高估值溢价只会波动不会消失 。

细分板块看,综合各大券商(银河证券、山西证券等)的观点看,一方面,在全球(部分国家)疫情未出现明显拐点的背景下,医药行业比较优势有望延续,抗疫板块有望借势继续维持高景气增长;另一方面,受益于人口老龄化加速、消费升级等因素,医药板块作为内需中的刚需,长期持续发展的产业逻辑较为确定 。带量采购常态化持续加速行业分化,倒逼企业向创新转型,医保“腾笼换鸟”加速创新药放量,政策大力推动创新研发,我国医药创新迎来黄金发展期,建议持续关注创新药产业链等 。

4.1

防控疫情常态化,疫苗市场仍有较大发展空间

当前我国的新冠疫苗的免疫政策分三步走,第一步接种重点人群,约2.1亿人 。第二步接种高危人群,约4.6亿 。第三步接种其他人群,约4.4亿人口 。

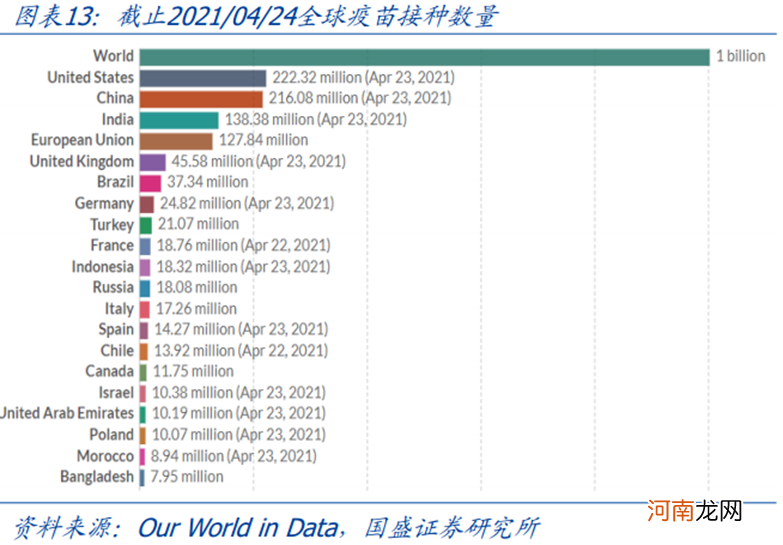

疫苗接种数据看,截止2021年4月24号,全球新冠疫苗接种剂数超10亿,其中美国接种2.22亿剂位列第一,中国接种破2亿位列第二达2.16亿剂,印度和欧盟分别接种1.38亿剂和1.27亿剂,全球疫苗接种每天达422万剂次,速度不断加快 。

文章插图

接种率上看,目前以色列、阿联酋以及智利接种率最高(按每100人算),分别达到119.96%、103.07%、72.83%,美国、欧盟、中国分别为66.48%、28.68%和15.01%,全球合计约12.83%,我国的疫苗接种覆盖率相对较低 。

东兴证券认为新冠大流行阶段市场或将于2023年饱和,2021年和2022年H1新冠疫苗供不应求,2022年H2或将供过于求 。

具体到国内市场看:

当前全国累计接种约2亿剂次,近期平均每日接种350-500万剂次;

预期2021年6月,新冠疫苗接种率有望达到40%;

2021年底,有望实现约60%接种率;

2022年初,有望实现70%-80%接种率,实现约11亿人次接种 。

我国新冠疫苗市场规模达有望达1500-1800亿元,其中2021年采购市场规模有望达1000-1500亿元,兑现超65%,2022年采购市场规模约为300-500亿元 。

再看海外市场:

海外新冠疫苗采购市场或将于2023年年中前饱和,2021年H1美国、英国、欧盟等地市场获得优先供应,三者均有望于21年Q3及以前完成群体免疫;

2021年H2和2022年核心供应对象为其他发达国家市场和非发达国家市场,全球或将于2023年实现群体免疫 。

东兴证券判断2021年和2022年H1新冠疫苗市场供不应求,2022年H2后市场供应充分,或将出现安全性、有效性、单价等多维度竞争,此外2022年供应核心对象为发展中国家和COVAX等主体,判断2022年疫苗单价或出现下降 。

新冠疫情或非一次性影响,部分领域有望实现国际化或打入产业链新环节从而长久获益 。后疫情时代,防控疫情常态化,多次疫苗接种是未来大势所趋,建议重点关注相关标的 。

4.2

创新药:迎来黄金发展期

自2015我国药政改革开始,国内创新药的竞争环境更加开放、竞争方式也由以往后端的商业化推广往前端的靶点选择、临床开发等环节转移,创新药的竞争更加激烈和全方位 。从2015年至今推出了一系列促进创新药研发上市、进口药加快进入中国市场的政策,随之而来的是整个新药开发模式的大变革 。从靶点选择、到临床试验方案的设计、再到研发管线的构建,都影响着未来企业的现金流和价值,这个过程中最关键的环节就是成药性评估和临床转化,尤其在临床转化环节效率与策略的正确与否最终决定着一个药品的上市进度与最终商业价值的大小 。

- 业绩大变脸 ST板块现跌停潮!亏损居前的ST板块个股名单曝光

- 调整喂养方式,减少吐奶次数

- 初乳、过渡乳和成熟乳

- 母乳宝宝常呛奶,怎么办?

- 国家电影局:广大电影工作者要坚决抵制“阴阳合同”、偷逃税款等行为

- 兴全董承非、谢治宇:新能源行业感觉是一锅粥 未来还要颠覆一次

- 北京严查炒作学区房、违规商改住等行为:18家机构被查处

- 怎么进行家庭消毒

- 油泡鱿鱼

- 上交所就修订科创板重大资产重组审核规则、上市委员会管理办法征求意见